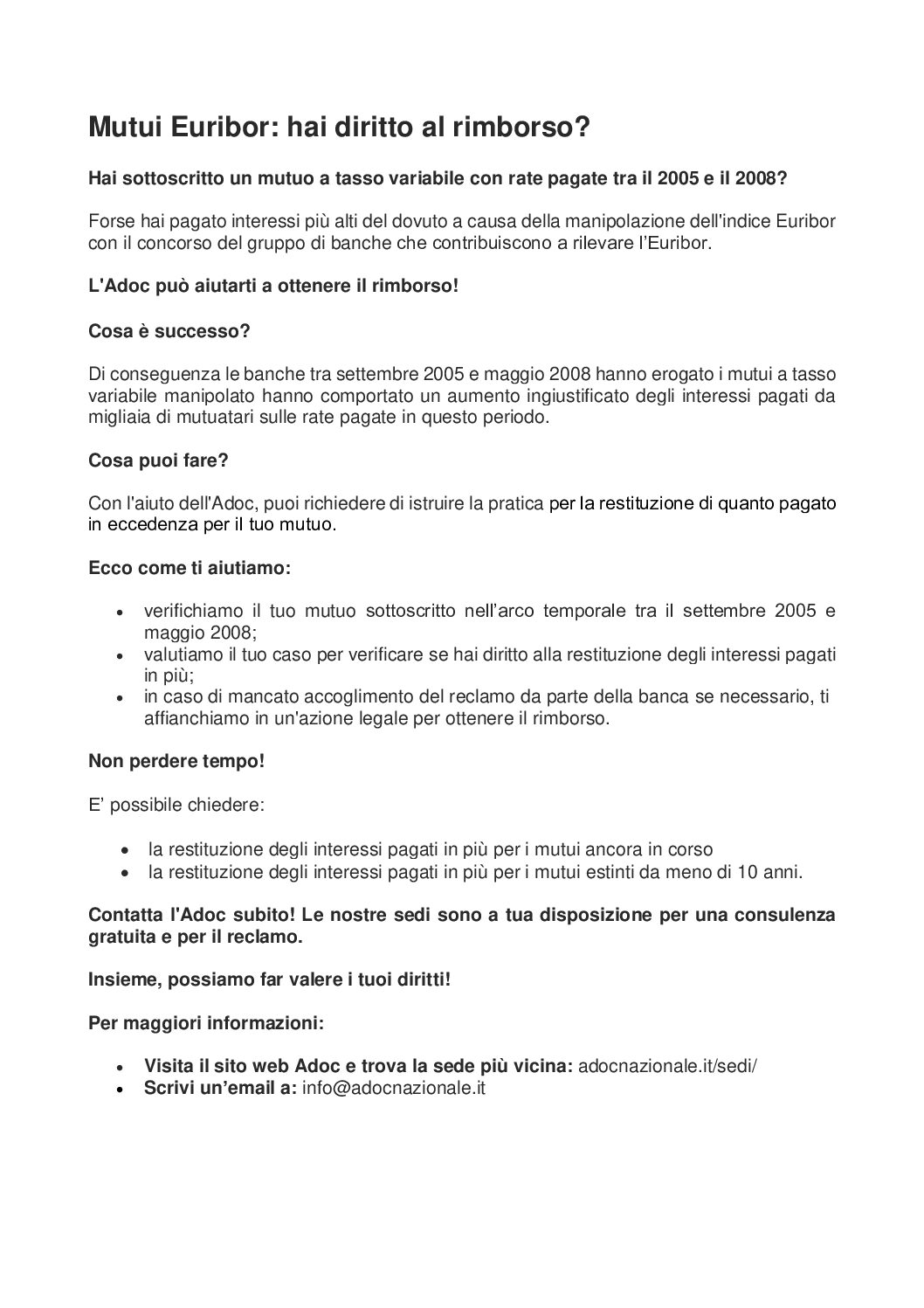

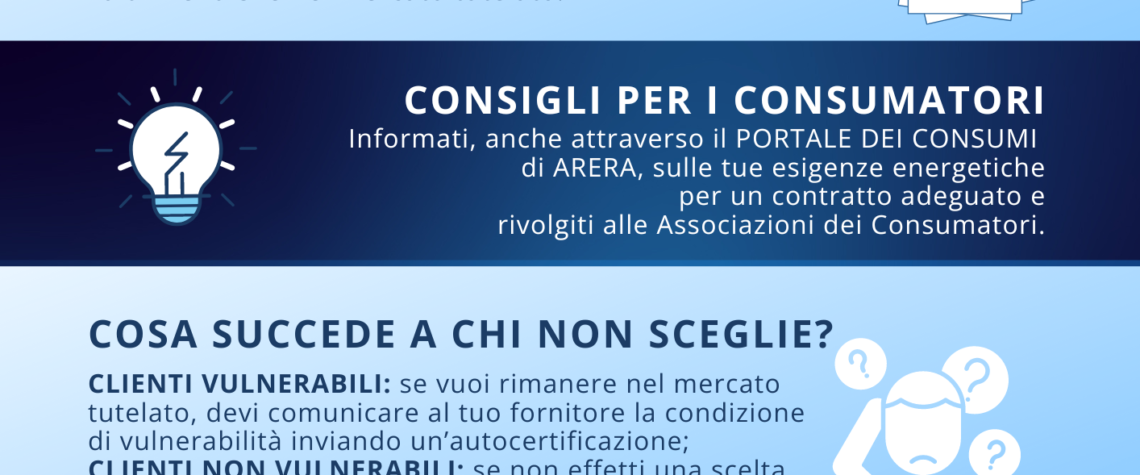

18 Aprile 202418 Aprile 2024Se hai sottoscritto un mutuo a tasso variabile tra il 2005 e il 2008 l’Adoc ti può aiutare

15 Marzo 202415 Marzo 2024Se hai riscontrato problemi con il tuo mutuo a tasso variabile, l’Adoc ti può aiutare!

21 Ottobre 202120 Ottobre 2021ADOC PUGLIA-FOGGIA, importante iniziativa presso la parrocchia Sacra Famiglia nell’ambito del progetto regionale “BIO-CUCINA”

5 Febbraio 20218 Febbraio 2021Venerdì 05 Febbraio 2021 GIORNATA NAZIONALE di PREVENZIONE allo SPRECO ALIMENTARE

23 Dicembre 202023 Dicembre 2020mercoledì 23 dicembre 2020 CONCORSO ” Condividi Responsabilmente ” del progetto “e-RA DIGITALE”

1 Dicembre 20201 Dicembre 2020martedì 01 dicembre 2020 COMUNICATO STAMPA L’ADOC di Brindisi nell’ambito del progetto “EduchiAMO alla Gentilezza”

25 Novembre 202025 Novembre 2020mercoledì 25 novembre 2020 GIORNATA INTERNAZIONALE PER L’ELIMINAZIONE DELLA VIOLENZA CONTRO LE DONNE

24 Novembre 202018 Gennaio 2021martedì 24 novembre 2020 Progetto “Pensa.Scegli.Mangia.” QUESTIONARIO PER LA LOTTA ALLO SPRECO ALIMENTARE

23 Novembre 202023 Novembre 2020lunedì 23 novembre 2020 COMUNICATO STAMPA Si terrà mercoledì 25 Novembre 2020 l’iniziativa “L’Amore non ha lividi” promossa dall’ADOC

12 Novembre 202023 Novembre 2020giovedì 12 novembre 2020 COMUNICATO STAMPA ” TARANTO. Situazione di degrado e pericolosità per i cittadini nel Piazzale Bestat.

6 Novembre 20206 Novembre 2020venerdì 06 novembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

5 Novembre 20205 Novembre 2020giovedì 05 novembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

4 Novembre 20204 Novembre 2020mercoledì 04 novembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

3 Novembre 20203 Novembre 2020martedì 03 novembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

2 Novembre 20202 Novembre 2020lunedì 02 novembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

30 Ottobre 202030 Ottobre 2020venerdì 30 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

29 Ottobre 202029 Ottobre 2020giovedì 29 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

16 Ottobre 202016 Ottobre 2020venerdì 16 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

15 Ottobre 202015 Ottobre 2020giovedì 15 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

14 Ottobre 202014 Ottobre 2020mercoledì 14 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

13 Ottobre 202013 Ottobre 2020martedì 13 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

9 Ottobre 20209 Ottobre 2020venerdì 09 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

8 Ottobre 20208 Ottobre 202008 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

7 Ottobre 20207 Ottobre 2020mercoledì 07 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

6 Ottobre 20206 Ottobre 2020martedì 06 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

5 Ottobre 20205 Ottobre 2020giovedì 05 ottobre 2020 Scarica l’app IMMUNI : Aiuta te stesso, i tuoi cari, il tuo paese

2 Ottobre 20202 Ottobre 202001 ottobre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

30 Settembre 202030 Settembre 2020mercoledì 30 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

28 Settembre 202028 Settembre 2020lunedì 28 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA, Salvaguardia la Salute !

24 Settembre 202024 Settembre 2020giovedì 24 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

22 Settembre 202022 Settembre 2020martedì 22 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

21 Settembre 202021 Settembre 2020lunedì 21 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

17 Settembre 202017 Settembre 2020giovedì 17 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

15 Settembre 202015 Settembre 2020martedì 15 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

11 Settembre 202011 Settembre 2020venerdì 11 settembre 2020 Rubrica ADOC: AGGIUNGI UN PESCE A TAVOLA , Salvaguardia la Salute !

8 Settembre 20209 Settembre 2020martedì 08 settembre 2020 COMUNICATO STAMPA : Obesità e Allergie Alimentari

5 Marzo 20246 Marzo 2024Ricordiamo che il 18/03 si terranno le convocazioni per le selezioni dei candidati per il servizio civile solo per i candidati che hanno presentato le domande per la sede Adoc di Bari.